300000,00 zł. oszczędności na kredycie hipotecznym bez nadpłaty!!! – czy to możliwe?

Opowiem Wam historię mojego klienta, który bez większego wysiłku zaoszczędził ponad 300000,00 zł. na kredycie hipotecznym.

Czy stało się to za sprawą jakiś magicznych ruchów? Może latami sądził się z bankiem i wygrał proces?

NIE!

- zrobił coś prostego,

- co trwało 3 tygodnie,

- nie wymagało żadnego wysiłku

Co zatem zrobił ów klient?

Pozwolił mi przeanalizować swoją umowę, a następnie zgodził się na zmianę banku.

Klient miał kredyt na 30 lat na kwotę 270 000 zł. z oprocentowaniem stałym w pierwszych 5 latach 9,79% i marżą po tym okresie 2,39% + stawka referencyjna.

Odsetki kredytu przy tych parametrach wynosiły 501291,85 zł., a rata przy stałym oprocentowaniu 2327,65 zł.

Klient otrzymał ode mnie dwie propozycje – bez skracania okresu kredytowania z niższą ratą oraz z krótszym okresem i ratą na niezmienionym poziomie.

NOWY KREDYT

Kwota 270 000,00 zł., oprocentowanie stałe 7,17% (5 LAT), marża po 5 latach 2,39% + stawka referencyjna.

KREDYT PO ZMIANACH

|

|

Krótszy okres kredytowania |

Bez skracania okresu kredytowania |

| Okres kredytowania |

204 |

360 |

| Odsetki |

196783,05 |

386248,79 |

| Rata w pierwszy 5 latach |

2233,83 |

1822,91 |

| Różnica w kosztach odsetek |

304508,80 |

115043,06 |

Klient wybrał krótszy okres i tym samym zmniejszył koszt kredytu o ponad 300 000,00 zł.

Gdyby jednak klient, miał ciężką sytuację finansową, i nie radziłby sobie ze spłatą kredytu, to w krótkim czasie mógłby obniżyć koszty miesięczne o ok. 500 zł. Przy tym oszczędność na odsetkach nadal robi wrażenie bo to 115043,06 zł.

Tak jak pisałem wyżej, cały proces zmiany banku trwał ok. 3 tygodnie, a większość prac z nim związanych była po mojej stronie.

Koszty to wycena nieruchomości - mieszkanie ok. 600 – 800 zł., wykreślenie hipoteki z KW 100 zł. oraz wpis nowej hipoteki do KW

200 zł.

Poświęcając niewiele czasu oraz pieniędzy, w prosty sposób można zaoszczędzić sporo pieniędzy.

Jeśli jesteś zainteresowany sprawdzeniem swojej umowy to zadzwoń lub napisz do mnie – PO PROSTU !!!

Strona główna | O mnie| Oferta | Blog | Kontakt

Radosław Opiłka

ul. Akacjowa 11/5, 58-260 Bielawa

tel. 512 629 959

r.opilka@finansepoprostu.pl

Obecnie, ze względu na historycznie niski poziom wskaźnika WIBOR, bardzo wielu klientów pyta mnie o to, czy jest możliwość wzięcia kredytu hipotecznego ze stałym oprocentowaniem?

TAK, można uzyskać taki kredyt, ale… niestety, stała stopa procentowa obowiązuje tylko w pierwszych 5 latach kredytu.

I tu pojawiają się kolejne pytania:

- Co daje nam stała stopa procentowa?

- Czy kredyt ze stałą stopą procentową ma wyższe oprocentowanie?

- Czy stała stopa procentowa może obowiązywać dłużej niż 5 lat?

- Co może stać się ze wskaźnikiem WIBOR 3M lub 6M przez 5 lat?

- Czy przy kredytach ze stałą stopą procentową są dodatkowe wymagania ze strony banków?

- Czy to się opłaca?

Co daje nam stała stopa procentowa?

Stała stopa procentowa, to przede wszystkim stabilność wysokości raty w pierwszych pięciu latach kredytu. Biorąc taki kredyt mamy pewność, że nic się nie zmieni przez 5 lat oraz że każda rata w tym okresie będzie taka sama jak w dniu podpisania umowy. Rozwiązanie takie idealne jest dla osób, które lubią spokojnie spać 😊 (przynajmniej przez 5 lat).

Jest jednak pewne ryzyko, z którym musimy się liczyć. Chodzi o „skokowy” wzrost raty po zmianie oprocentowania ze stałego na zmienne.

Co to oznacza? Po pięciu latach, zgodnie z zapisami umowy, zmieni się oprocentowanie kredytu, wg wzoru:

Marża zapisana w umowie + aktualna stawka WIBOR 3M lub 6M

Z racji tego, że przez 5 lat WIBOR może znacznie wzrosnąć, to klienci mogą poczuć znaczący „skokowy” wzrost raty.

Przykład:

Klient wziął 200 000 zł kredytu na 25 lat

oprocentowanie stałe 3,5% (pierwsze 5 lat), po tym okresie marża 3% + aktualny WIBOR.

WIBOR po 60 miesiącach wyniesie 4,5%

Przez pierwsze 60 miesięcy klient będzie płacił ratę 1001,25 zł.

Po 5 latach oprocentowanie kredytu wyniesie: 3% (marża) + 4,5% (WIBOR) = 7,5% (oprocentowanie)

Przy takiej zmianie po 5 latach rata klienta będzie wynosiła 1477,98 zł.

Czyli klient zapłaci 60-tą ratę w wysokości 1001,25 zł i w następnym miesiącu rata „skokowo” wzrośnie o 476,73 zł i będzie wynosiła 1477,98 zł.

Ten przykład ma pozwolić zrozumieć znaczenie stwierdzenia „skokowy wzrost raty”, nie jest oparty o aktualną ofertę banków, ani o prognozy związane ze zmianą poziomu wskaźnika WIBOR. Dane są wymyślone na potrzeby artykułu.

Czy kredyt ze stałą stopą procentową ma wyższe oprocentowanie?

Przeważnie nie ma nic za darmo i podobnie jest z produktami oferowanymi przez banki. Jeśli kupujemy sobie spokój, to musimy za niego zapłacić 😊. Dlatego wyjściowo oprocentowanie kredytu ze stałą stopą procentową jest wyższe od tego ze zmiennym oprocentowaniem. Klienci kupują sobie w ten sposób „spokojny sen na 5 lat”, a banki rekompensują ewentualne wzrosty WIBOR-u.

Kto na tym wyjdzie lepiej, bank czy klient? Tego nie wiadomo, ponieważ obie strony ponoszą ryzyko, jeśli nie nastąpi znacząca zmiana WIBOR-u w górę, to straci klient. Jeśli natomiast, WIBOR znacząco wzrośnie to straci bank, a klient zyska.

Klienci przy obecnym poziomie WIBOR-u nie muszą natomiast obawiać tego, że wskaźnik znacząco spadnie, ponieważ obecnie jest już bliski zeru. Nawet jeśli zdarzy się tak, że będzie on ujemny, to oprocentowanie kredytów będzie na poziomie marży zapisanej w umowie.

W 2019 roku WIBOR wynosił ok 1,7% i jeśli ktoś wtedy podpisał umowę ze stałym oprocentowaniem, to nie odczuł jego zmiany po spadku WIBOR-u do poziomu ok 0,22%. Płaci cały czas taką ratę jak w dniu podpisania umowy.

Czy stała stopa procentowa może obowiązywać dłużej niż 5 lat?

To zależy od banku, ale są takie oferty, które pozwalają przedłużyć czas obowiązywania stałej stopy procentowej. Wiąże się to jednak z tym, że bank po 5 latach ustali klientowi ponownie stałe oprocentowanie wg obowiązujących stóp procentowych w danym momencie.

Co może stać się ze wskaźnikiem WIBOR 3M lub 6M przez 5 lat?

Ciężko jest prognozować jak WIBOR zachowa się w przyszłości. Można natomiast spojrzeć w przeszłość i przeanalizować to co się z nim działo.

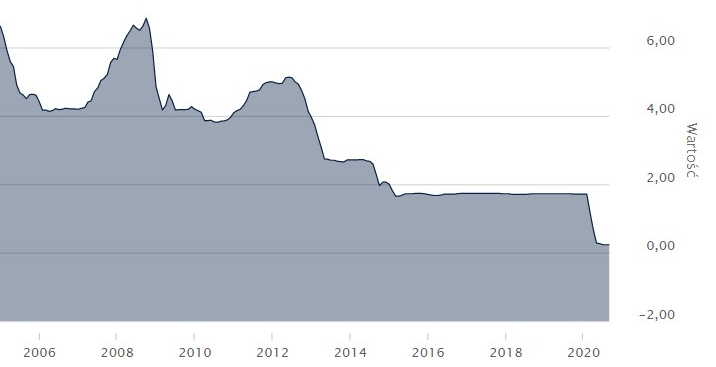

WIBOR 3M od 01.2005 do 11.2020

Źródło: bnkier.pl

WIBOR 6M od 01.2005 do 11.2020

Źródło: bankier.pl

Z wykresów możemy odczytać, że ostatnie siedem lat było bardzo łaskawe dla klientów, ponieważ w tym czasie WIBOR przeważnie malał, a jeśli pojawiały się wzrosty to były minimalne. Klienci, którzy w tym czasie skorzystali ze stałego oprocentowania, niestety już stracili albo raczej stracą na swoim wyborze. Nie zawsze jednak tak było, ponieważ np. klienci którzy wzięli kredyt ze zmiennym oprocentowaniem w lutym 2006 r., gdzie WIBOR wynosił 4,11%, odczuli znaczący wzrost oprocentowania do października 2008 r., kiedy to WIBOR wynosił 6,86%. W tym czasie stała stopa procentowa mogła być dobrym wyborem.

Taka była przeszłość i choć daje ona nam obraz tego co może się dziać z WIBOR-em, to niestety przyszłość zawsze może nas zaskoczyć.

Czy przy kredytach ze stałą stopą procentową są dodatkowe wymagania ze strony banków?

Tak, często oferta kredytu ze stałą stopą procentową różni się od tej z oprocentowaniem zmiennym np. w niektórych bankach możemy spodziewać się opłaty za wcześniejszą spłatę kredytu w czasie obowiązywania stałej stopy procentowej, decyzja kredytowa może mieć krótszą ważność, może być mniej czasu na uruchomienie kredytu po podpisaniu umowy ze stałym oprocentowaniem.

Ważne jest aby bardzo dobrze przeanalizować różnice pomiędzy ofertą ze stałym, a zmiennym oprocentowaniem.

Czy to się opłaca?

Jeśli WIBOR wzrośnie to będzie się opłacało, ale jeśli zmaleje bądź pozostanie na niezmienionym poziomie to stracimy na swoim wyborze.

Wielokrotnie analizowałem z klientami oferty różnych banków ze stałym i zmiennym oprocentowaniem. Przedstawiałem podobnie, jak w tym artykule różne możliwości i zdecydowana większość osób wybierała oprocentowanie zmienne. Na dzień dzisiejszy wydaje się, że to właśnie oni wybrali lepiej, ale czy na pewno?

Np. klient, który w 2019 r. wybrał stałe oprocentowanie, nie odczuł niestety spadku WIBOR-u, który miał miejsce w tym roku, ale… to jest dopiero drugi rok spłaty kredytu i pozostały mu jeszcze trzy lata do końca pięcioletniego okresu stałego oprocentowania. W tym czasie może się wiele zmienić i ostatecznie może okazać się, że wybrał dobrze. Czas pokaże.

Mam nadzieję, że artykuł pomoże Wam w podjęciu decyzji jakie oprocentowanie wybrać.

Oczywiście zachęcam wszystkich do kontaktu i rozmowy. Temat jak widzicie jest obszerny i zawsze wymaga indywidualnej analizy.

Jeśli stoicie przed takim wyborem to dzwońcie lub piszcie na mój adres mailowy – PO PROSTU!

Oprocentowanie stałe czy zmienne?